Los datos de la faena y la de precios relevados por INAC marcan que una parte importante de la actividad se da con ganado de corral. A eso se sumó algo más de oferta de productores que ajustaron carga.

Y eso les dio a grupos importantes una oferta que les permite tener entradas para los primeros días de julio con algunas sin pasar precio. Las plantas más cortas están activas, pero sin presionar sobre los valores.

La industria está procesando el ganado comprado para cumplir con los negocios cerrados con el exterior y con una posición cauta a la hora de cerrar más ventas.

En los novillos las referencias de precios están entre US$ 5,50 y US$ 5,55 por kilo con plantas que intentan comprar en US$ 5,40 por kilo y lotes especiales que se colocan a US$ 5,60 por kilo.

Los valores generales para las vacas están en el eje de US$ 5,20 por kilo con compradores planteando US$ 5,10 por kilo y ventas de lotes de punta en US$ 5,30 por kilo.

Las vaquillonas se negocian mayoritariamente para corrales con precios en torno a los US$ 3,10-US$ 3,15 por kilo lo que limita la capacidad de compra desde el abasto.

Vuelven las heladas y puede haber productores que decidan vender a los precios actuales animales más livianos antes que esperarlos.

Hasta la semana pasada persistían medidas puntuales en el frigorífico Tacuarembó mientras fuentes sindicales dijeron a Monitor Ganadero que estaría cerca un acuerdo en el Colonia que está sin actividad desde febrero.

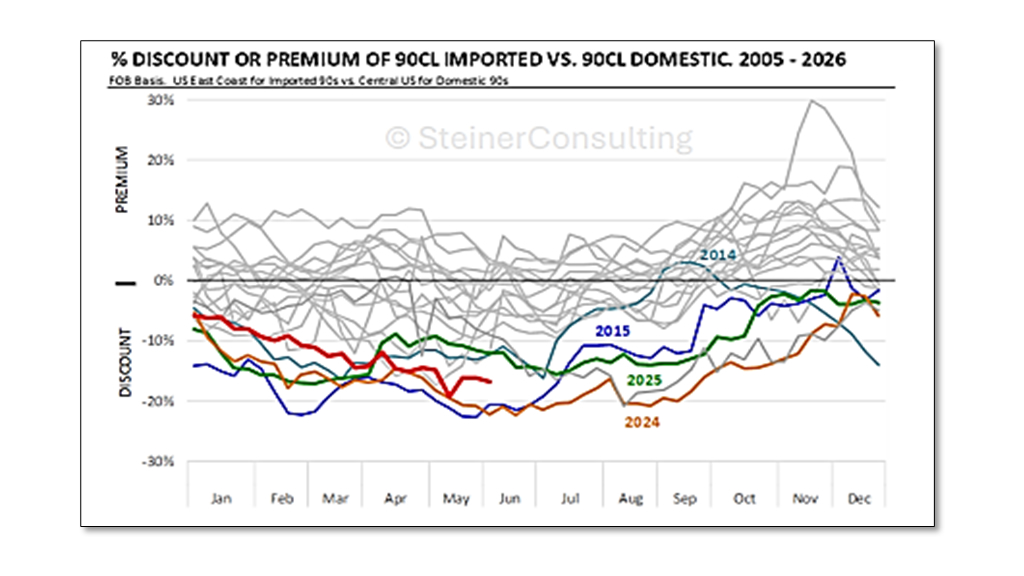

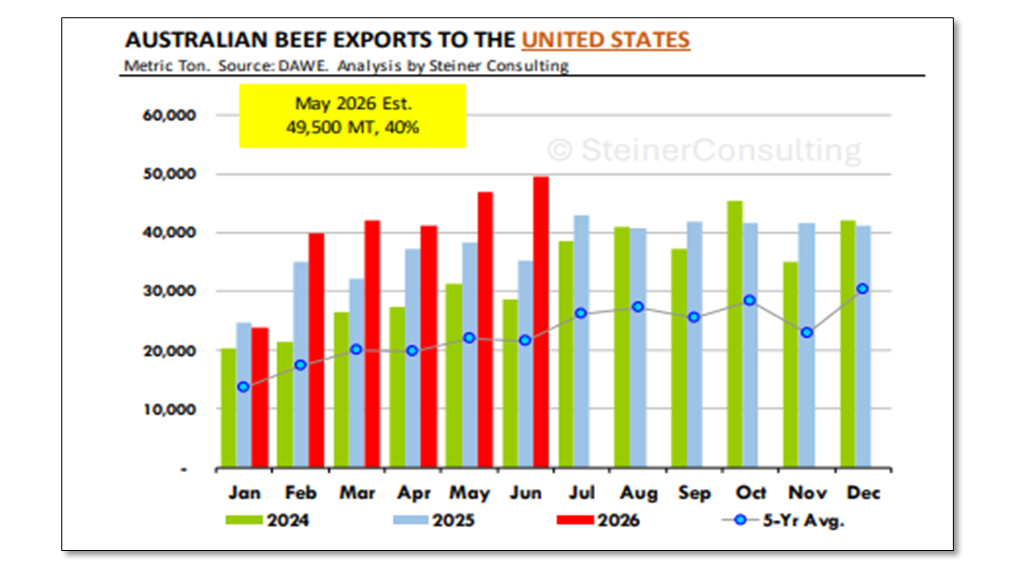

En los mercados externos se mantiene un escenario de alta oferta en Estados Unidos. Australia agotó su cuota con China y Brasil hará lo mismo sobre la primera mitad de julio con algunas plantas en ese país dejando de producir con destino al mercado chino.

Ya casi sobre el cierre del primer semestre empiezan las preguntas sobre si Brasil y Australia podrán adelantar envíos a China -con destino a cámara- para que entren a partir del 1 de enero de 2027. Desde Australia se dieron versiones encontradas. Si no existiera esa posibilidad, le daría más margen de colocación -y quizá de mayores precios- a países como Argentina y Uruguay.

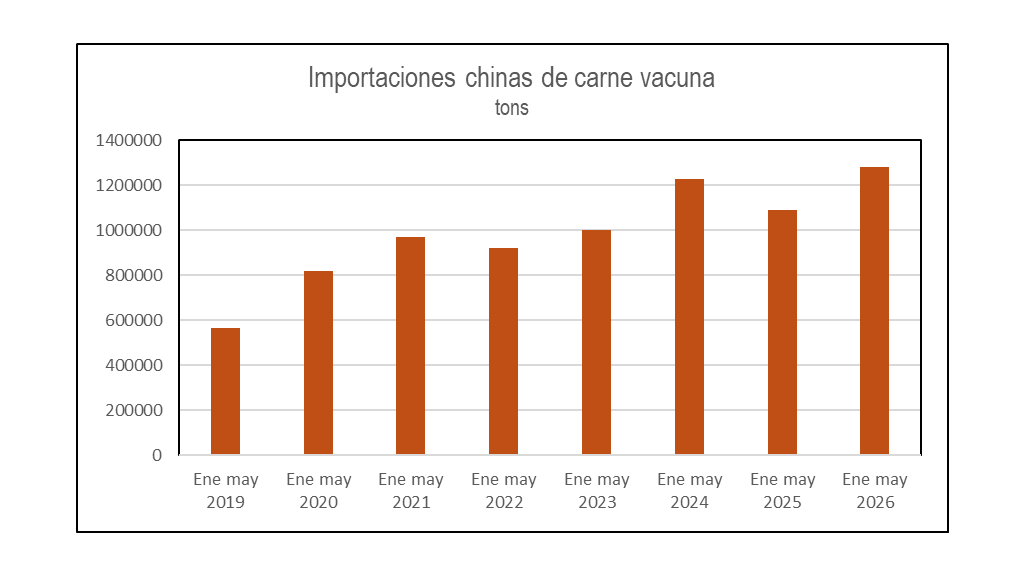

Los datos oficiales en China confirmaron que en los primeros cinco meses de 2026 se importaron 1,2 millones de toneladas de carne vacuna, un volumen 18,4% superior a igual período del año anterior. Y eso le sigue dando margen a los operadores de ese país a consumir y administrar los stocks.