El invierno entró “oficialmente” con heladas, pero el mercado ganadero sigue encendido. Es limitada la oferta de animales pesados lo que hace que las industrias que necesitan ese tipo de ganado tengan que seguir estirándose en sus precios.

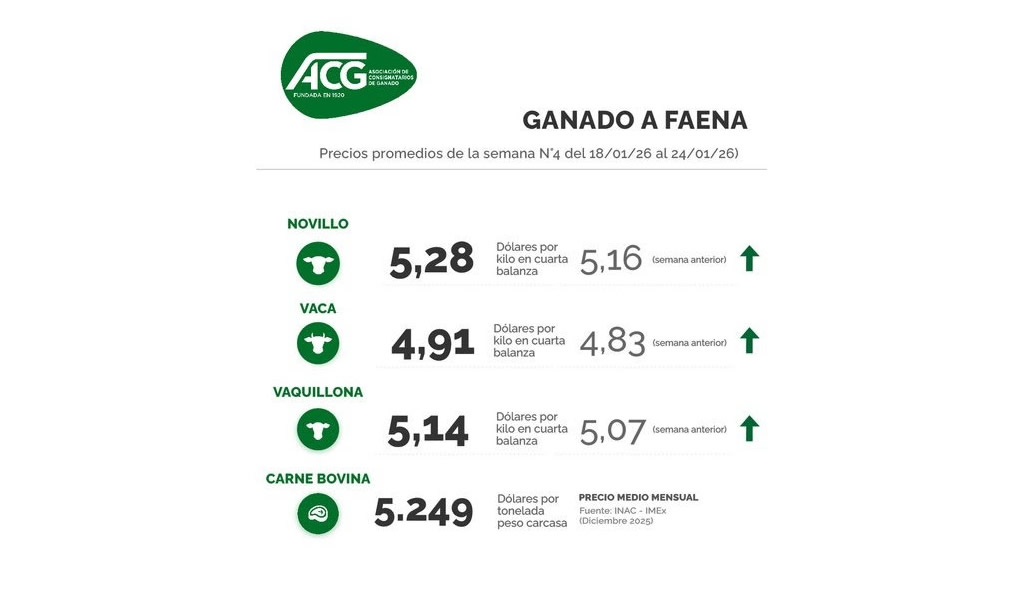

El novillo pesado ya logra los US$ 5 por kilo con algunos centavos más por negocios puntuales de lotes especiales y cercanos a las plantas. El piso para la categoría está en US$ 4,90 por kilo.

En las vacas el rango es algo más amplio y va desde US$ 4,65 a US$ 4,85 por kilo con las vaquillonas pagándose entre US$ 4,80 y US$ 4,90 por kilo.

Más allá de la licencia del Carrasco y el trabajo a un solo turno del Tacuarembó, el resto de las plantas sigue activa con entradas que son relativamente cortas.

En la reposición se dieron subas en buena parte de las categorías en los remates de pantalla con la vaca de invernada algo lejos de las referencias en pie para la vaca gorda.

En los mercados internacionales, los reportes apuntan al intento de China de moderar los precios lo que tiene hasta ahora nulo o relativo éxito. Los datos de embarques de carne vacuna INAC confirman ahora el enlentecimiento en los negocios con Estados Unidos en las semanas posteriores a la imposición del arancel del 10%.

Hay operadores que siguen esperando que el mercado de EEUU tome algo más de fuerza en la segunda parte del año en la medida que los importadores vayan agotando los stocks de producto importado previo a los aranceles.

Los datos en Europa para el cierre de la cuota Hilton confirmaron el fuerte avance de los últimos meses, aunque los valores se han moderado.

En tanto, las cifras de INAC marcan que la relación entre el precio de la hacienda y la exportación se han ajustado a favor de la primera en las últimas semanas, especialmente en las vacas. En este caso la relación se consolidó claramente por encima del promedio histórico.

El mayo el volumen de importaciones de carne vacuna de China confirmó el menor nivel de negocios en los meses previos cuando Estados Unidos dominaba la demanda. En el acumulado de enero a mayo las importaciones caen casi 12% en volumen lo que hace pone en duda las proyecciones sobre un incremento en la demanda para 2025.

Con Uruguay posicionado con el ganado más caro de la región, los precios en Argentina y Brasil tuvieron pocas variaciones con los principales movimientos en el tipo de cambio. En el mercado brasileño sigue la firmeza en los valores de los terneros lo que -en teoría- debería llevar a una fase de retención de hembras en la segunda parte del año o comienzos de 2026.